- English

- Español

- Português

- русский

- Français

- 日本語

- Deutsch

- tiếng Việt

- Italiano

- Nederlands

- ภาษาไทย

- Polski

- 한국어

- Svenska

- magyar

- Malay

- বাংলা ভাষার

- Dansk

- Suomi

- हिन्दी

- Pilipino

- Türkçe

- Gaeilge

- العربية

- Indonesia

- Norsk

- تمل

- český

- ελληνικά

- український

- Javanese

- فارسی

- தமிழ்

- తెలుగు

- नेपाली

- Burmese

- български

- ລາວ

- Latine

- Қазақша

- Euskal

- Azərbaycan

- Slovenský jazyk

- Македонски

- Lietuvos

- Eesti Keel

- Română

- Slovenski

- मराठी

- Srpski језик

ຂະຫນາດຕະຫຼາດກະດູກໄຮໂດຣລິກທົ່ວໂລກ, ພະຍາກອນ, ແລະທ່າອ່ຽງ 2023–2035

ຂະຫນາດຕະຫຼາດ, ໃນຕອນທ້າຍຂອງ 2035, ຕະຫຼາດ fracturing ໄຮໂດຼລິກຈະລື່ນກາຍ 62 ຕື້ໂດລາແລະຈະຂະຫຍາຍຢູ່ທີ່ cage ຂອງ 7% ໃນໄລຍະການຄາດຄະເນຈາກ 2023 ຫາ 2035. ຂະຫນາດຕະຫຼາດໂລກຂອງ hydraulic fracturing ໃນປີ 2022 ແມ່ນປະມານ 35 ຕື້ usd. ຄ່າໃຊ້ຈ່າຍຂອງນ້ໍາມັນດິບທີ່ເພີ່ມຂຶ້ນສາມາດເປັນຍ້ອນການຂະຫຍາຍຕົວຂອງຕະຫຼາດ. ໃນທົ່ວໂລກ, ລາຄານ້ຳມັນດິບໄດ້ເພີ່ມຂຶ້ນເປັນ 80 ກວ່າໂດລາສະຫະລັດຕໍ່ບາເຣ. ທຸລະກິດສາມາດໃຊ້ເງິນໄດ້ຫຼາຍຂື້ນກັບເຕັກໂນໂລຢີການສະກັດຊັບພະຍາກອນທີ່ບໍ່ທໍາມະດາເຊັ່ນ: ການແຕກຫັກຂອງລະບົບໄຮໂດຼລິກຍ້ອນວ່າລາຄານ້ໍາມັນແລະອາຍແກັສເພີ່ມຂຶ້ນ. ນອກເຫນືອໄປຈາກສິ່ງເຫຼົ່ານີ້, ມັນຄິດວ່າການຂະຫຍາຍຕົວຂອງໂຮງງານກັ່ນນ້ໍາມັນຍັງຈະປະກອບສ່ວນເຂົ້າໃນການຂະຫຍາຍຕົວຂອງຕະຫຼາດການແຕກຫັກຂອງໄຮໂດຼລິກ. ປະຈຸບັນມີ 825 ໂຮງກັ່ນນ້ຳມັນທີ່ເຄື່ອນໄຫວຢູ່ໃນທົ່ວໂລກ, ແລະໃນລະຫວ່າງປີ 2023 ຫາ 2027, ຄວາມສາມາດນີ້ຄາດຄະເນວ່າຈະເພີ່ມຂຶ້ນປະມານ 15%.

ຕະຫຼາດຮອຍແຕກໄຮໂດຼລິກ: ຄວາມເຂົ້າໃຈທີ່ສໍາຄັນ

|

ປີຖານ |

2022 |

|

ປີການຄາດຄະເນ |

2023-2035 |

|

CAGR |

~7% |

|

ຂະໜາດຕະຫຼາດພື້ນຖານ (2022) |

~ 35 ຕື້ USD |

|

ຂະໜາດຕະຫຼາດປີຄາດຄະເນ (2035) |

~ 62 ຕື້ USD |

|

ຂອບເຂດພາກພື້ນ |

· ອາເມລິກາເໜືອ (ສະຫະລັດ ແລະການາດາ) · ອາເມລິກາລາຕິນ(ເມັກຊິໂກ, ອາເຈນຕິນາ, ສ່ວນທີ່ເຫຼືອຂອງອາເມລິກາລາຕິນ) · ອາຊີ-ປາຊີຟິກ (ຍີ່ປຸ່ນ, ຈີນ, ອິນເດຍ, ອິນໂດເນເຊຍ, ມາເລເຊຍ, ອົດສະຕຣາລີ, ສ່ວນທີ່ເຫຼືອຂອງອາຊີ-ປາຊີຟິກ) · ເອີຣົບ(ອັງກິດ, ເຢຍລະມັນ, ຝຣັ່ງ, ອີຕາລີ, ສະເປນ, ຣັດເຊຍ, NORDIC, ສ່ວນທີ່ເຫຼືອຂອງເອີຣົບ) · ຕາເວັນອອກກາງ ແລະອາຟຣິກາ (ອິສຣາແອລ, GCC ອາຟຣິກາເໜືອ, ອາຟຣິກາໃຕ້, ສ່ວນທີ່ເຫຼືອຂອງຕາເວັນອອກກາງ ແລະອາຟຣິກາ)

|

ຕະຫຼາດກະດູກຫັກຂອງລະບົບໄຮໂດຼລິກ: ການເຕີບໂຕຂອງຜູ້ຂັບຂີ່ແລະສິ່ງທ້າທາຍ

• ການລົງທຶນດ້ານນ້ຳມັນ ແລະ ອາຍແກັສທີ່ເພີ່ມຂຶ້ນ: ແຕ່ປີ 2015 ຫາ 2023, ການລົງທຶນຂອງທົ່ວໂລກໃນການຂຸດຄົ້ນ ແລະ ຂຸດຄົ້ນນ້ຳມັນ ແລະ ອາຍແກັສບັນລຸໄດ້ເຖິງ 528 ຕື້ໂດລາສະຫະລັດ. ໂດຍການເພີ່ມການລົງທຶນ, ບໍລິສັດນ້ໍາມັນແລະອາຍແກັສສາມາດຂະຫຍາຍການດໍາເນີນງານທີ່ແຕກຫັກຂອງພວກເຂົາເພື່ອບັນລຸເງິນຝາກໃຫມ່ແລະເພີ່ມການຜະລິດ.

• ຄວາມຕ້ອງການພະລັງງານທົ່ວໂລກເພີ່ມຂຶ້ນ - ອີງຕາມອົງການພະລັງງານສາກົນ (IEA), ຄວາມຕ້ອງການນ້ຳມັນຈະຂຶ້ນສູ່ລະດັບສູງໃໝ່ເຖິງ 102.1 ລ້ານບາເຣລຕໍ່ມື້ (bpd) ໃນປີ 2023. ການຜະລິດນ້ຳມັນ ແລະ ອາຍແກັສຫຼາຍຂື້ນແມ່ນມີຄວາມຈຳເປັນເພື່ອຕອບສະໜອງຄວາມຕ້ອງການທີ່ເພີ່ມຂຶ້ນຕາມຄວາມຕ້ອງການທີ່ເພີ່ມຂຶ້ນ. ຄວາມຕ້ອງການພະລັງງານຂອງໂລກເພີ່ມຂຶ້ນ.

• ການຂະຫຍາຍຕົວຂອງລາຍຮັບຕໍ່ຫົວຄົນ - ເມື່ອລາຍຮັບຕໍ່ຫົວຄົນເພີ່ມຂຶ້ນ, ມາດຕະຖານການດໍາລົງຊີວິດກໍ່ຄືກັນ. ເລື້ອຍໆນີ້ເຮັດໃຫ້ຄວາມຕ້ອງການນ້ໍາ, ໄຟຟ້າ, ແລະການຂົນສົ່ງເພີ່ມຂຶ້ນ, ເຊິ່ງເຮັດໃຫ້ຄວາມຕ້ອງການພະລັງງານເພີ່ມຂຶ້ນ.

ສິ່ງທ້າທາຍ

• ຄວາມເປັນຫ່ວງດ້ານສິ່ງແວດລ້ອມທີ່ກ່ຽວຂ້ອງກັບການແຕກຫັກຂອງລະບົບໄຮໂດຼລິກ - ການແຕກຫັກເຮັດໃຫ້ເກີດຄວາມເສຍຫາຍຕໍ່ສິ່ງແວດລ້ອມເຊັ່ນ: ການປົນເປື້ອນຂອງນ້ໍາ, ການປ່ອຍອາຍພິດຂອງ methane, ແລະແມ້ກະທັ້ງສ້າງຄວາມກົດດັນຕໍ່ຫນ້າດິນແລະເຮັດໃຫ້ເກີດແຜ່ນດິນໄຫວ. ຄວາມກັງວົນທັງຫມົດເຫຼົ່ານີ້ແມ່ນ imposing ສິ່ງທ້າທາຍອັນໃຫຍ່ຫຼວງຕໍ່ການຂະຫຍາຍຕົວຂອງຕະຫຼາດ.

• ການຂັດຂວາງທາງພູມສາດຕໍ່ກັບຂັ້ນຕອນ

• ການນຳໃຊ້ນ້ຳຢ່າງຫຼວງຫຼາຍ

ການແບ່ງສ່ວນການແຕກຫັກຂອງລະບົບໄຮໂດຼລິກ

ສະຖານທີ່ດີ (ເທິງຝັ່ງ, ນອກຝັ່ງ)

ໃນຊຸມປີຕໍ່ໄປ, ຄາດວ່າພາກສ່ວນເທິງຝັ່ງຈະຄວບຄຸມ 60% ຂອງຕະຫຼາດການແຕກຫັກຂອງລະບົບໄຮໂດຼລິກທົ່ວໂລກ. ການເພີ່ມຂຶ້ນຂອງການຄົ້ນພົບໃຫມ່ໃນຫນອງ onshore ແມ່ນເພື່ອຕໍານິສໍາລັບການຂະຫຍາຍຂອງພາກສ່ວນ. ເພື່ອສືບຕໍ່ຂຸດຄົ້ນບໍ່ນ້ຳເທິງຝັ່ງ, ນອກແວໄດ້ຮັບໃບອະນຸຍາດໃໝ່ 54 ສະບັບ. Lndia ແລະອີຍິບຫຼັງຈາກນັ້ນໄດ້ຮັບ 29 ແລະ 11. ເພື່ອເພີ່ມການຜະລິດນ້ໍາມັນ, ການແຕກຫັກຂອງລະບົບໄຮໂດຼລິກຖືກນໍາໃຊ້ໃນຂຸມເທິງຝັ່ງສໍາລັບການສະກັດເອົາອາຍແກັສທໍາມະຊາດແລະການຟື້ນຕົວຂອງນ້ໍາມັນແບບ microbially.

ປະເພດຂອງນ້ໍາ (Sick Water-Based, Foam-Based, Gel-Based)

ໃນລະຫວ່າງໄລຍະເວລາທີ່ຄາດໄວ້, ພາກສ່ວນທີ່ອີງໃສ່ໂຟມຂອງຕະຫຼາດຮອຍແຕກຂອງໄຮໂດຼລິກຄາດວ່າຈະເຕີບໂຕໂດຍສ່ວນແບ່ງຂະຫນາດປະມານ 46%. ຂອງປະເພດນ້ໍາທັງຫມົດທີ່ໃຊ້ໃນຂະບວນການ, ໂຟມແມ່ນຄິດວ່າເຫມາະສົມທີ່ສຸດ. ຄວາມຕ້ອງການທີ່ຈະໃຊ້ວິທີການແບບຍືນຍົງໄດ້ຖືກຕໍາຫນິສໍາລັບການຂະຫຍາຍສ່ວນ. ພື້ນທີ່ທີ່ໃຊ້ໂຟມແມ່ນປະຕິບັດໄດ້ຫຼາຍທີ່ສຸດເນື່ອງຈາກການຂາດແຄນນ້ໍາທີ່ຮ້າຍແຮງ. ນອກຈາກນັ້ນ, ພວກເຂົາເຈົ້າແມ່ນເຫມາະສົມສໍາລັບການສ້າງຕັ້ງໃນສະພາບແວດລ້ອມທີ່ລະອຽດອ່ອນນ້ໍາ.

Hydraulic Fracturing Industry- ບົດສະຫຼຸບພາກພື້ນ

ການຄາດຄະເນຕະຫຼາດອາເມລິກາເຫນືອ

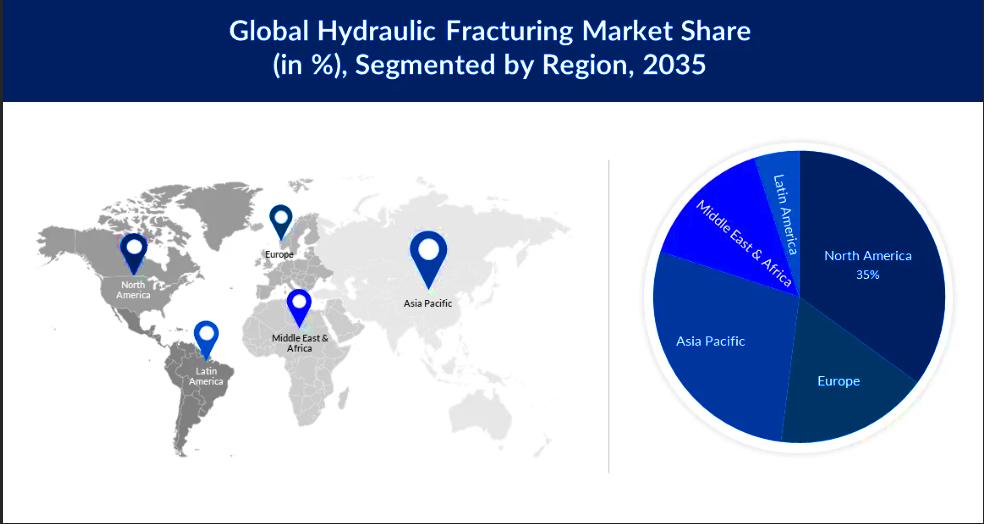

ໃນຕອນທ້າຍຂອງ 2035, ຕະຫຼາດການແຕກຫັກທາງໄຮໂດຼລິກຂອງອາເມລິກາເຫນືອຄາດວ່າຈະເປັນທີ່ໃຫຍ່ທີ່ສຸດ, ມີສ່ວນແບ່ງຕະຫຼາດ 35%. ຄັງສຳຮອງທີ່ຂະຫຍາຍຕົວຂອງພາກພື້ນແມ່ນປັດໄຈສຳຄັນໃນການເຕີບໂຕຂອງຕະຫຼາດ. ປະເທດຊາດສະຫງວນໄວ້ໃນປະຈຸບັນທັງຫມົດ 8,2 ຕື້ແມັດກ້ອນ. 3,7 ຕື້ໂຕນ, ເພີ່ມຂຶ້ນຈາກການເລີ່ມຕົ້ນຂອງທົດສະວັດ. ເພີ່ມເຕີມ. ການຂະຫຍາຍຕະຫຼາດໃນພື້ນທີ່ຍັງຄາດວ່າຈະໄດ້ຮັບນໍ້າມັນເຊື້ອໄຟໂດຍການຂະຫຍາຍການຂຸດຄົ້ນນ້ໍາມັນເຄື່ອງຈັກທີ່ກ້າວຫນ້າ.

ສະຖິຕິຕະຫຼາດ APAC

ໃນອະນາຄົດອັນໃກ້ນີ້, ຄາດວ່າຕະຫຼາດການແຕກຫັກຂອງລະບົບໄຮໂດຼລິກໃນອາຊີປາຊີຟິກຈະລົງທະບຽນສ່ວນແບ່ງປະມານ 28%. ການຂະຫຍາຍຕົວຂອງການຄ້ານ້ໍາມັນແລະອາຍແກັສຈາກພື້ນທີ່ແມ່ນປັດໃຈສໍາຄັນໃນການຂະຫຍາຍຕະຫຼາດ. ເນື່ອງຈາກການປັບປຸງການຂົນສົ່ງ, ຈີນຄາດວ່າຈະນໍາເຂົ້ານ້ໍາມັນດິບຫຼາຍທີ່ສຸດໃນທ້າຍປີ 2023. ປະຕິບັດຕາມຂໍ້ຈໍາກັດຂອງ COVID-19. ຄວາມຕ້ອງການນໍ້າມັນເຊື້ອໄຟຂອງແຫຼວຈະເພີ່ມຂຶ້ນປະມານ 50% ແລະ 30% ຕາມລໍາດັບ, ສໍາລັບນໍ້າມັນເຊື້ອໄຟແລະນໍ້າມັນຍົນ.